La France est l'un des pays où l'on épargne le plus en Europe. Pourtant, nous serions 60% à dépasser la limite de notre découvert autorisé au moins une fois par an*. Voici quelques pistes pour vous réconcilier avec votre budget, répondre à vos besoins du quotidien, vous faire plaisir et pourquoi pas commencer à épargner...

Résolution n°1 : consulter régulièrement ses comptes

Pour bien faire et pour que « tenir ses comptes » ne soit pas une corvée, le plus simple est de le faire régulièrement. S'y mettre chaque semaine est un bon moyen de savoir où on en est exactement et d'anticiper les mauvaises surprises.

En pointant régulièrement toutes les opérations passées sur votre compte, vous limiterez ainsi les frais et pourrez réagir rapidement en cas d'anomalie constatée.

Notre conseil : suivez vos comptes en ligne sur cmne.fr et téléchargez l'application Crédit Mutuel sur votre smartphone. Vous pourrez ainsi consulter vos comptes, effectuer des virements, télécharger un RIB/IBAN, etc. quand et où vous voulez !

Le saviez-vous ? Avec le service Top Infos du Crédit Mutuel, vous pouvez paramétrer des alertes SMS ou email pour une bonne gestion de votre budget.

Vous pouvez par exemple paramétrer 2 types d'alertes :

- Les alertes ponctuelles : vous recevez une alerte dès qu'un évènement se produit sur votre compte : niveau atteint par le compte, encours carte dépassant une certaine somme, opérations effectuées ou mise à disposition de votre chéquier.

- Les alertes programmées : vous demandez à recevoir selon la périodicité que vous définissez, des messages précisant le solde de votre compte, les dernières opérations et le montant des dépenses par carte prélevé en fin de mois.

Résolution n°2 : Organiser son budget chaque début de mois

Dépenses, revenus...faites le point chaque début de mois à l'aide d'un tableau budget dédié (sur papier, format tableur ou sur un logiciel de gestion de budget). En notant précisément vos dépenses à venir, quelles soient fixes ou non, et vos ressources, vous aurez ainsi une idée claire de votre budget mensuel et du solde restant disponible pour vos dépenses du quotidien.

Et pour celles et ceux en quête de modernité, pilotez directement votre budget depuis votre application Crédit Mutuel.

Voyez les choses positivement... Vous saurez ce que vous dépensez vraiment, trouverez en un coup d'œil les postes où réaliser d'éventuelles économies, listerez vos achats à prévoir dans l'année (électroménager, travaux, vacances...)...et modérerez certaines dépenses.

Résolution n°3 : épargner même un peu !

Petit à petit, l'oiseau fait son nid...en mettant chaque mois un peu de côté, vous vous assurez une sécurité au cas où.

Pour cela, deux solutions s'offrent à vous : placer ce qu'il vous reste à la fin du mois (un peu ambitieux si vous êtes plutôt cigale) ou programmer un versement mensuel, la solution probablement la plus raisonnable.

Ensuite, à vous de choisir quel placement est le plus adapté à vos attentes et capacités.

Un placement à long terme ? Optez pour l'assurance-vie ou le PEA !

Si l'ouverture d'un livret bleu ou encore d'un PEL peut sembler évidente, ouvrir un Plan d'Epargne en Actions ou une assurance vie peut se révéler être une solution très bénéfique en vue d'obtenir une meilleure rentabilité.

Il faudra bien entendu évaluer votre capacité à investir, tant pour des questions de montants que sur le type de supports, le niveau de risque que vous êtes prêt à prendre ou encore la durée d'investissement.

En choisissant un versement programmé, vous épargnez chaque mois presque sans vous en rendre compte. De plus, l'investissement régulier reste le meilleur moyen de ne pas subir les fluctuations des marchés.

Alors pourquoi ne pas choisir les versements programmés ?

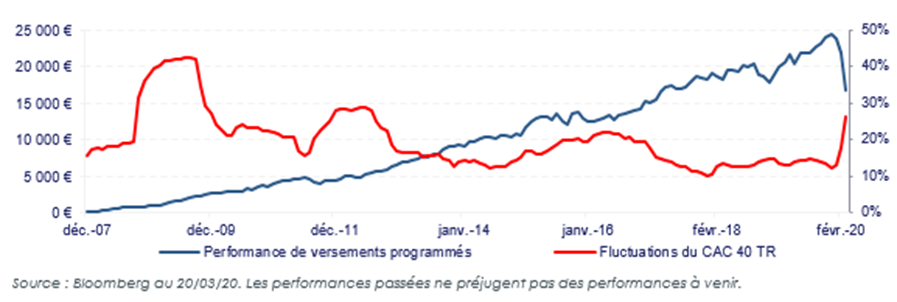

Les crises financières que nous avons pu traverser comme la période 2007 à 2012, ou encore l'actuelle crise du coronavirus, ont montré l'intérêt des investissements automatiques, comme le démontre la simulation ci-dessous (réalisée sur le CAC 40 dividendes nets réinvestis depuis le 31/12/2007 avec des versements de 100€/mois)2.

Résolution n°4 : utiliser intelligemment son découvert autorisé

Mauvaise gestion de ses comptes, fins de mois difficiles, les raisons sont multiples pour justifier l'utilisation de son découvert autorisé.

Vous faites peut-être partie des 66% de français* souhaitant en disposer ? Très utile pour gérer sereinement les décalages entre dépenses et rentrées d'argent du quotidien, il fait partie des facilités bancaires qu'il faut savoir utiliser... sans abuser. N'oublions pas qu'il est une forme de crédit de court terme et qu'il a donc un coût.

Aussi, la première chose à faire en cas de pépin : échangez avec votre conseiller ! Il est là pour vous proposer des solutions pour anticiper les périodes de trésorerie « tendues », comme notamment le crédit renouvelable Etalis. Il vous permet d'étaler vos paiements importants par chèque ou carte bancaire et sa mise en place est gratuite.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.