De la conception de la carte bancaire à la sécurisation des transactions, en passant par la fabrication et la mise à disposition, votre moyen de paiement préféré engendre de nombreux coûts pour la banque. La cotisation de carte bancaire en couvre une partie.

La cotisation de carte bancaire permet de couvrir de nombreux frais liés à l’utilisation de votre moyen de paiement.

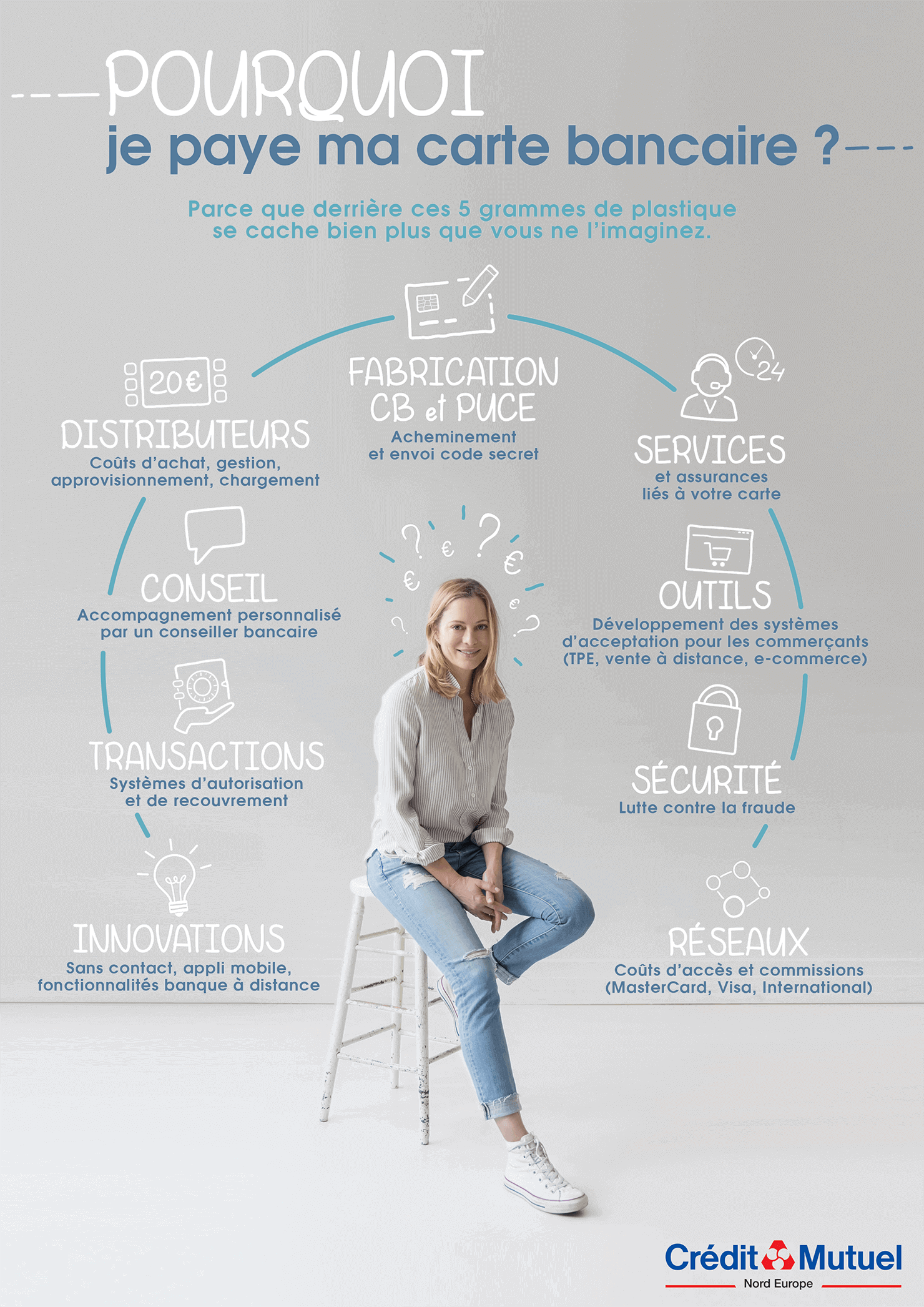

Pour contribuer au coût de fabrication

- Fabrication CB et puce. Depuis 1992, les cartes bancaires françaises sont équipées d’une puce électronique. Elles sont également munies d’une piste magnétique et d’un cryptogramme visuel (code à 3 chiffres) au verso.

- Acheminement et envoi du code secret. Les cartes bancaires sont utilisables grâce à un code confidentiel de 4 chiffres. Pour des raisons de confidentialité et de sécurité, la carte bancaire et le code secret qui l’accompagne sont envoyés séparément. Lorsque vous retirez votre carte bancaire dans votre agence, la cotisation annuelle permet aussi de contribuer aux dépenses de fonctionnement du guichet.

Pour participer aux frais liés à mes opérations

- Les systèmes d’autorisation et de recouvrement mis en place par la banque afin de valider et de sécuriser chaque transaction représentent des coûts importants. La cotisation de carte bancaire ne représente qu’une petite partie des frais considérables liés au système d’information bancaire.

- Du choix du moyen de paiement adapté à votre situation à la gestion des incidents de paiement, votre conseiller bancaire est à vos côtés pour vous apporter un accompagnement personnalisé. La cotisation de carte bancaire contribue à financer ce service indispensable.

- Achat, gestion, approvisionnement, chargement : chaque étape de la vie d’un distributeur automatique de billets est source de coûts pour la banque.

- Services et assurances liés à votre carte. La cotisation de carte bancaire comprend souvent des garanties d’assurance et d’assistance qui vous protègent lors de vos déplacements, vous permettent d’avoir accès à un interlocuteur privilégié 24h/24 et dans le monde entier…

- Réseaux. La possibilité d’utiliser la carte bancaire quel que soit l’établissement émetteur et quel que soit le réseau (MasterCard, Visa, International) repose sur le principe d’interbancarité. Ce qui suppose des coûts d’accès et des commissions.

Pour continuer à investir au service de la sécurité et de l’innovation

- Sans contact, application mobile, fonctionnalités banque à distance : la cotisation de carte bancaire permet à la banque d’investir dans la recherche et le développement de nouveaux services destinés à faciliter votre quotidien.

- Pour que ces innovations puissent être utiles, il est indispensable de développer des systèmes d’acceptation pour les commerçants (TPE, vente à distance, e-commerce). Là encore, la cotisation de carte bancaire permet d’apporter une contribution.

- Sécurité. La lutte contre la fraude n’a pas de prix, mais elle a un coût. Chaque transaction génère une signature unique, calculée à partir de données aléatoires. C’est la carte elle-même qui fournit les éléments de l’authentification au terminal de paiement. Par ailleurs, de nouveaux procédés (3D-Secure, e-carte bleue…) sont développés afin de sécuriser les transactions sur internet.