L'épargne solidaire au Crédit Mutuel

- Épargne

2minutes

Épargner solidaire, c’est possible. Grâce à votre épargne, affirmez votre solidarité avec les autres et avec l’environnement.

Découvrez les taux avantageux de nos livrets pour une épargne 100% sécurisée. Épargne de précaution, engagée ou épargne plaisir, il y a mille bonnes raisons pour commencer à faire fructifier vos économies. Mettez de l’argent de côté et faites-le travailler à votre rythme.

À votre épargne, prêt ? Économisez !

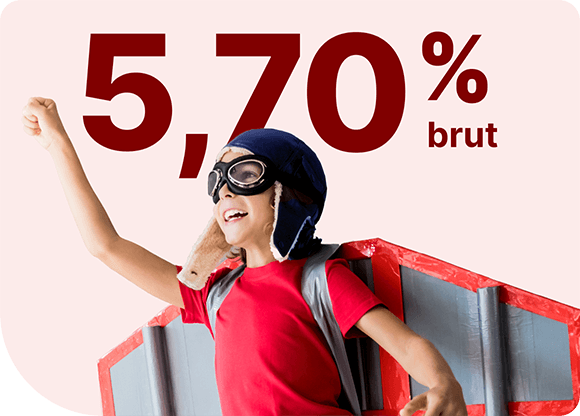

Le Livret Enfant à 5,10% brut1 : l'épargne qui grandit avec lui !

Offrez-lui une épargne sécurisée, accessible et évolutive dès ses premiers jours. Et nous vous offrons jusqu’à 60 €2 en cas d'ouverture, son avenir financier commence maintenant !

En savoir plus

Agir pour les associations

Vos intérêts bonifiés par le Crédit Mutuel soutiennent des associations partenaires.

Un taux boosté de 2,20% brut pour les premiers 20 000 euros

Reversez vos intérêts nets à des associations à hauteur de 50%, 75% ou 100%

La valeur sûre

Sans frais et 100% disponible : avec le Livret Bleu, mettre de l'argent de côté n'a jamais été aussi simple !

1,50% net d'impôt sur le revenu et de prélèvements sociaux

De 10 € minimum à 22 950 € maximum

Un choix gagnant

La meilleure rémunération possible pour un placement 100% disponible. Voir conditions.

2,50% net d’impôt sur le revenu et de prélèvements sociaux

Une liquidité assurée : retirez vos fonds à tout moment

Donnez du sens à votre épargne avec un livret solidaire. Une façon différente d'épargner, tout en bénéficiant de taux avantageux.

Agir pour l'économie sociale

Votre épargne contribue au développement de projets sociaux et environnementaux.

Taux : 1,50% net d’impôts et de prélèvements sociaux jusqu’à 12 000 €

2 niveaux de rémunération au-delà de 12 000 €

Agir localement

Artisans, commerçants, agriculteurs... Soutenez les projets de professionnels dans votre région.

0,30% brut

Un dépôt minimum de 10 €. Aucun plafond.

Achat, construction ou travaux : ces placements permettent d’épargner en vue d’un investissement immobilier.

Le tremplin pour devenir propriétaire

Épargnez aujourd’hui pour préparer votre achat immobilier demain.

2,00% brut

De 225 € à 61 200 € maximum de versements

L’épargne qui peut booster votre PEL

Une épargne disponible à tout moment pour financer vos futurs projets immobiliers.

Taux de 1,00% brut

Une épargne 100% disponible : des retraits sans frais et à tout moment

De l’ambition pour votre épargne

Associez un PEL à des comptes à terme et faites fructifier votre capital.

Rémunération supérieure à celle du PEL

Un placement accessible dès 2 400 €

Ouvrez un livret d’épargne à vos enfants pour placer leurs économies en toute souplesse et simplicité.

Son premier cadeau de bienvenue

Ouvrez un compte pour votre bébé dès sa naissance.

Alimentez son compte à votre rythme

Une épargne disponible

Livret Enfant

Un taux qui marque les esprits, un livret qui fait la différence. Et si l’avenir commençait par ce petit geste-là ?

5,10% brut d’intérêts par an

À partir de 10 €

Faire grandir ses projets

Épargner avec un livret jeune, c’est facile !

Épargne 100% garantie

Rémunération : 3,50% net d’impôt sur le revenu

Des questions ?

Le taux du Livret d’Épargne Populaire est celui qui offre la rémunération la plus attractive : 2,50% net3.

Pour ouvrir un LEP, plusieurs conditions sont à remplir :

D’autres livrets réglementés sont intéressants pour y placer son épargne nette d'impôt. Ces livrets sont parfois cumulables entre eux, par exemple le Livret Bleu peut être cumulé au LDDS.

Certains livrets sont totalement exonérés d’impôt sur le revenu et de prélèvements sociaux :

On les distingue des livrets dits fiscalisés.

Seuls leurs intérêts sont fiscalisés.

Les gains réalisés sont imposés par principe au prélèvement forfaitaire unique (PFU) au taux de 12,8%. Les ménages les plus modestes peuvent opter pour l’application du barème progressif de l'impôt sur le revenu si cela est plus intéressant au moment du dépôt de la déclaration. Dans tous les cas, les intérêts sont soumis aux prélèvements sociaux au taux de 18,6%.

Certains livrets fiscalisés peuvent cependant vous faire bénéficier d’avantages fiscaux intéressants.

Par exemple, le Livret d’Épargne pour les Autres vous permet de faire don, entièrement ou en partie, des intérêts perçus à des associations. Non seulement, l’imposition sur les sommes reversées est réduite à 5% (+ les prélèvements sociaux) mais vous pouvez aussi bénéficier d'une réduction d’impôt de 66 à 75%.

Pour mettre de l’argent de côté, vous devez d’abord déterminer quelle somme vous pouvez épargner chaque mois. Vous pourrez ensuite adopter les bons réflexes épargne.

Par exemple, pour épargner sans y penser, pensez aux versements programmés vers vos livrets.

Une autre solution astucieuse, le Crédit Mutuel propose Budget + qui repose sur un fonctionnement simple : les excédents de votre compte courant sont automatiquement placés sur un compte d’épargne.

L'épargne de précaution est un capital que vous conservez pour faire face à des dépenses imprévues : une facture d’énergie plus élevée que prévue, des réparations à effectuer sur votre voiture...

Nous vous conseillons d’épargner une somme correspondant idéalement à 2 ou 3 mois de salaire.

Pour en bénéficier très facilement en cas de besoin, placez cet argent sur un livret d’épargne. Une solution simple et gratuite pour disposer à tout moment de votre argent, tout en bénéficiant d’une rémunération avantageuse. Une bonne façon d’augmenter votre capital tout en sécurisant votre budget.

LE MAGAZiNE

2minutes

Épargner solidaire, c’est possible. Grâce à votre épargne, affirmez votre solidarité avec les autres et avec l’environnement.

3minutes

Commencez à épargner pour votre enfant dès son plus jeune âge.

2minutes

Même avec un budget serré, il est tout à fait possible de mettre de l'argent de côté. Quelques astuces pour vous constituer une épargne solide.

Banque différente

Le Crédit Mutuel, banque coopérative, appartient à ses 9 millions de clients sociétaires.

Banque solide

Meilleur groupe bancaire français

Source : World Finance – Juillet 2025

Banque de proximité

Plus de 96% des décisions de crédit sont prises en Caisse locale. Vous bénéficiez d'un conseiller dédié, non commissionné.

Source : Direction commerciale Crédit Mutuel Alliance Fédérale, chiffres au 10/02/2025 sur le cumul 2024.